Panorama Impositivo del Agro - 2º entrega

Imágenes Satelitales

Desde el año 2013, se dispuso el uso de imágenes satelitales para detectar diferencias de producción agrícola o ganadera con efectos en la determinación del impuesto a las ganancias e IVA. Se trata de presunciones sobre la base de un hecho cierto conocido y comprobado, y así inferir la supuesta verdad. Cuando estas presunciones son absolutas, significa que no permiten una prueba en contrario. En muchas situaciones se vulneran los principios de igualdad, proporcionalidad y de capacidad de contribuir.

Impuesto al Valor Agregado

Este impuesto está destinado a ser pagado por el consumidor final, y para el productor agropecuario debería ser neutro.

La aplicación de un porcentual reducido de IVA al 10,5% origina en los hechos la acumulación de saldos a favor. Ello pues, los seguros, fletes, honorarios, semillas, productos veterinarios y otros gastos son cobrados al productor con una tasa del 21%. Se muestra la existencia de un beneficio donde existe un perjuicio manifiesto. Ante el desarrollo de actividad ganadera, la problemática es menos pronunciada. Lo razonable es que exista una tasa única sustancialmente menor a la general actual para todas las actividades, y proceder a reintegrar IVA de alimentos aquellas personas de bajos recursos.

A la producción y venta de granos, se le agrega la vigencia del Registro Fiscal de Operadores de Granos, de cuestionada legalidad e inequidades preocupantes. Las retenciones efectuadas no son devueltas en forma espontánea por el fisco, lo que lleva a los contribuyentes a iniciar reclamos administrativos o eventualmente judiciales. Este régimen debe ser reemplazado por herramientas más justas y efectivas.

El régimen de IVA anual para quienes desarrollen actividad agropecuaria exclusiva ha sido alterado, y sus beneficios se han perdido.

Impuesto sobre los Bienes Personales

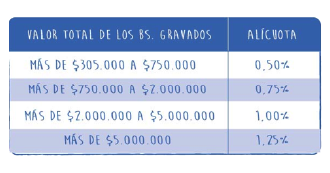

Este gravamen alcanza a los bienes sin contemplar las deudas, lo cual está ausente de razonabilidad. Su porcentual alcanza desde el año 2007 al 1,25%, sin una escala progresiva que respete los escalones.

|

El inmueble rural propiedad de la persona física está exento por ley, sin embargo el fisco no acepta ese criterio cuando el dueño desarrolla su actividad sobre el mismo. Es decir, privilegia la exención exclusivamente cuando esta arrendado o inexplotado, visión sesgada y falta total de lógica.

Corresponde la derogación de este impuesto y su eventual reemplazo por el Impuesto al Patrimonio Neto que rigió en 1975 en nuestro país, y disponer porcentuales ínfimos.